Tiếp tục series bài viết chủ đề về các Chính sách ưu đãi thuế khi đầu tư vào Khu công nghiệp tại Hải Dương như đã nhắc đến trong bài viết (NOTE: gắn link Những điều cần biết khi đầu tư vào khu công nghiệp tại Hải Dương – An Phat Complex), mời các nhà đầu tư tham khảo bài viết dưới đây: Ưu đãi thuế Xuất nhập khẩu và thuế Giá trị gia tăng.

I. ƯU ĐÃI THUẾ XUẤT NHẬP KHẨU

1. ƯU ĐÃI THUẾ XUẤT NHẬP KHẨU KHI ĐẦU TƯ VÀO KHU CÔNG NGHIỆP

1.1 MIỄN THUẾ NHẬP KHẨU

Cụ thể, theo Điều 2 Luật thuế xuất khẩu thuế nhập khẩu 2016:

Doanh nghiệp chế xuất (khu phi thuế quan) có hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác thì không áp dụng chịu thuế.

Theo Điều 16 Luật thuế xuất khẩu thuế nhập khẩu 2016 và Điều 12 Nghị định 87/2010/NĐ-CP hướng dẫn Luật Thuế xuất khẩu, thuế nhập khẩu:

Doanh nghiệp chế xuất (khu phi thuế quan) có hàng hóa sản xuất, gia công, tái chế, lắp ráp không sử dụng nguyên liệu, linh kiện nhập khẩu từ nước ngoài khi nhập khẩu vào thị trường trong nước được miễn thuế nhập khẩu; trường hợp có sử dụng nguyên liệu, linh kiện nhập khẩu từ nước ngoài thì khi nhập khẩu vào thị trường trong nước chỉ phải nộp thuế nhập khẩu trên phần nguyên liệu, linh kiện nhập khẩu cấu thành trong hàng hóa đó.

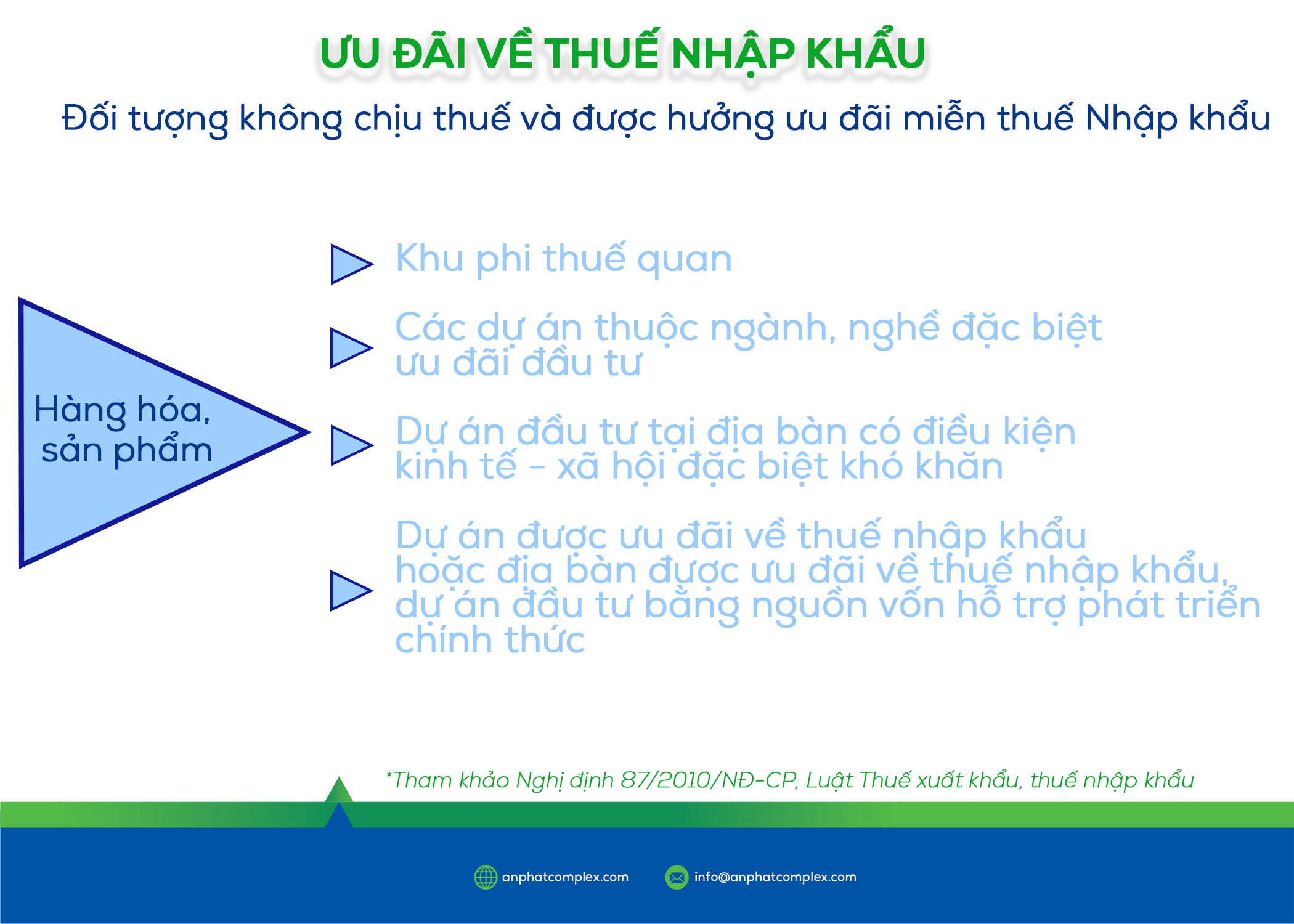

Dự án thuộc ngành, nghề đặc biệt ưu đãi đầu tư hoặc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn có nguyên liệu, vật tư, linh kiện trong nước chưa sản xuất được nhập khẩu để sản xuất, thì được miễn thuế nhập khẩu. Doanh nghiệp khoa học và công nghệ cao, tổ chức khoa học và công nghệ được miễn thuế nhập khẩu 5 năm.

Xem toàn văn Luật thuế xuất khẩu thuế nhập khẩu 2016 tại đây.

1.2 MIỄN THUẾ XUẤT KHẨU

Cụ thể, theo Điều 2 Luật thuế xuất khẩu thuế nhập khẩu 2016:

Nếu doanh nghiệp của nhà đầu tư là doanh nghiệp chế xuất (khu phi thuế quan) có hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác thì không áp dụng chịu thuế.

Ngoài ra, theo Điều 12 Nghị định 87/2010/NĐ-CP hướng dẫn Luật Thuế xuất khẩu, thuế nhập khẩu:

Nếu doanh nghiệp có hàng hóa nhập khẩu để gia công cho phía nước ngoài thì khi xuất trả sản phẩm cho phía nước ngoài sẽ được miễn thuế xuất khẩu. Doanh nghiệp có hàng hóa xuất khẩu ra nước ngoài để gia công cho phía Việt Nam được miễn thuế xuất khẩu.

2. ƯU ĐÃI THUẾ XUẤT NHẬP KHẨU KHI ĐẦU TƯ VÀO KHU CÔNG NGHIỆP AN PHÁT 1

Tỉnh Hải Dương không thuộc danh mục địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, các doanh nghiệp khi đầu tư vào Khu công nghiệp An Phát 1 (huyện Nam Sách, tỉnh Hải Dương) sẽ được hưởng ưu đãi miễn thuế xuất nhập khẩu nếu thuộc các trường hợp sau:

- Xem danh mục địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn tại đây.

- Xem danh mục Lĩnh vực được ưu đãi về thuế nhập khẩu tại đây.

| TƯ VẤN ĐẦU TƯ KHU CÔNG NGHIỆP TẠI HẢI DƯƠNG

HOTLINE: 0902 04 6969 EMAIL: info@anphatcomplex.com WEBSITE: www.anphatcomplex.com |

II. ƯU ĐÃI THUẾ GIÁ TRỊ GIA TĂNG

1. ƯU ĐÃI THUẾ GIÁ TRỊ GIA TĂNG & MỨC THUẾ SUẤT HIỆN HÀNH

1.1. ĐỐI TƯỢNG KHÔNG CHỊU THUẾ GIÁ TRỊ GIA TĂNG

Theo Điều 4 Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP, đối tượng không chịu thuế giá trị gia tăng gồm:

| Doanh nghiệp có nguyên liệu, vật tư nhập khẩu để sản xuất, gia công hàng hóa xuất khẩu theo hợp đồng sản xuất, gia công xuất khẩu ký kết với bên nước ngoài sẽ không áp dụng thuế giá trị gia tăng. | Hàng hóa, dịch vụ được mua bán giữa nước ngoài với các khu phi thuế quan và giữa các khu phi thuế quan với nhau cũng không áp dụng thuế giá trị gia tăng, |

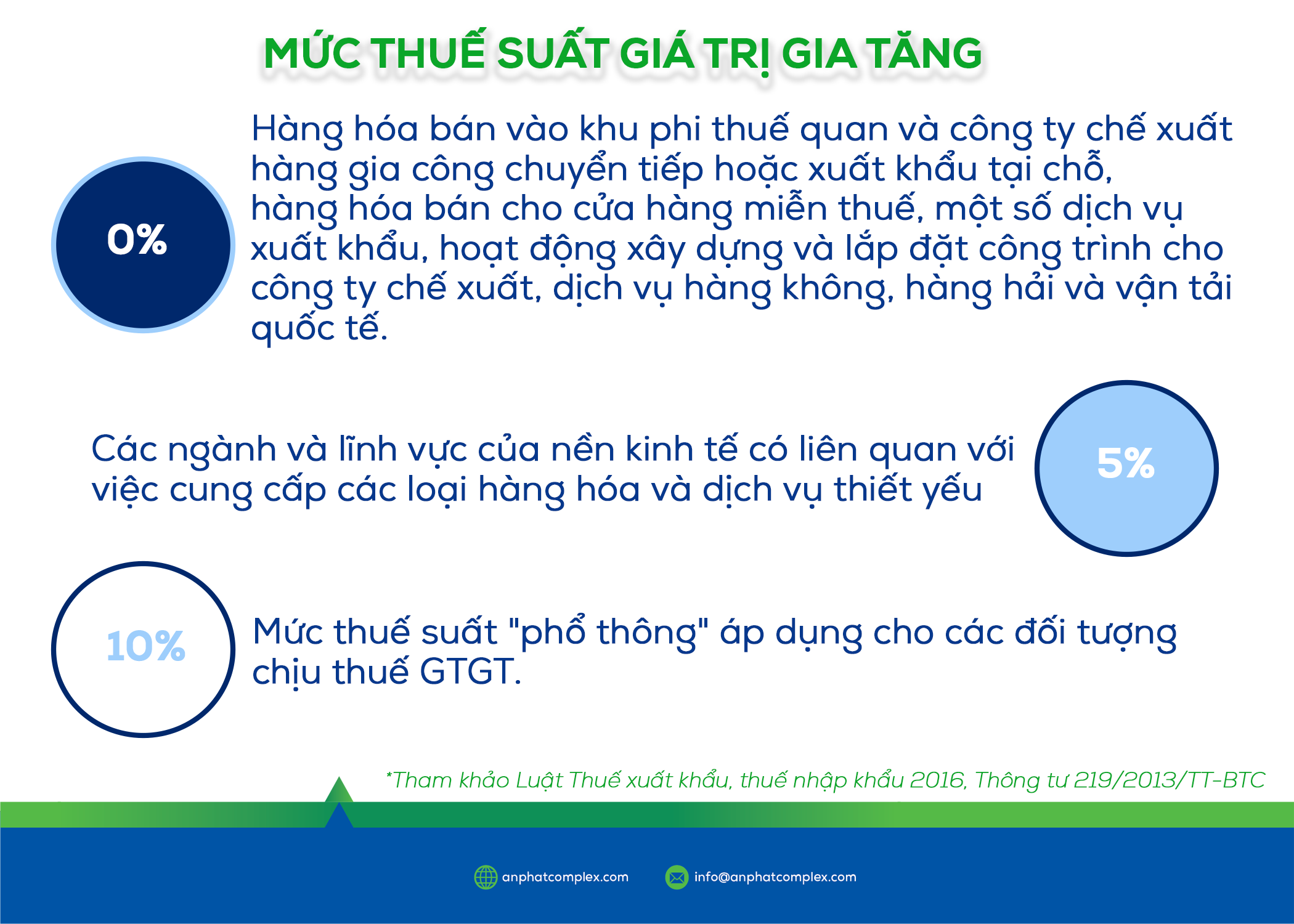

1.2. MỨC THUẾ SUẤT HIỆN HÀNH

03 mức thuế suất giá trị gia tăng bên trên được áp dụng cho các đối tượng chịu thuế gồm: Hàng hóa xuất khẩu, Dịch vụ xuất khẩu, Các hàng hóa dịch vụ khác.

Chi tiết các Hàng hóa xuất khẩu, Dịch vụ xuất khẩu và Hàng hóa dịch vụ khác được quy định tại Điều 9 Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP.

Mời quý nhà đầu tư xem toàn văn Thông tư 219/2013/TT-BTC tại đây.

Vậy, không chịu thuế giá trị gia tăng và thuế suất giá trị gia tăng 0% khác nhau thế nào? Mời các nhà đầu tư tham khảo bảng dưới đây:

| Tiêu chí phân biệt | Thuế suất 0% | Không chịu thuế |

| Bản chất | Là các đối tượng thuộc diện chịu thuế GTGT nhưng được hưởng mức thuế suất ưu đãi 0%. | Là các đối tượng không thuộc diện chịu thuế GTGT theo quy định. |

| Kê khai thuế | Phải kê khai thuế bình thường | Không có trách nhiệm kê khai thuế |

| Khấu trừ và hoàn thuế | Được khấu trừ và hoàn thuế GTGT đầu vào theo quy định | Không được khấu trừ và hoàn thuế GTGT đầu vào |

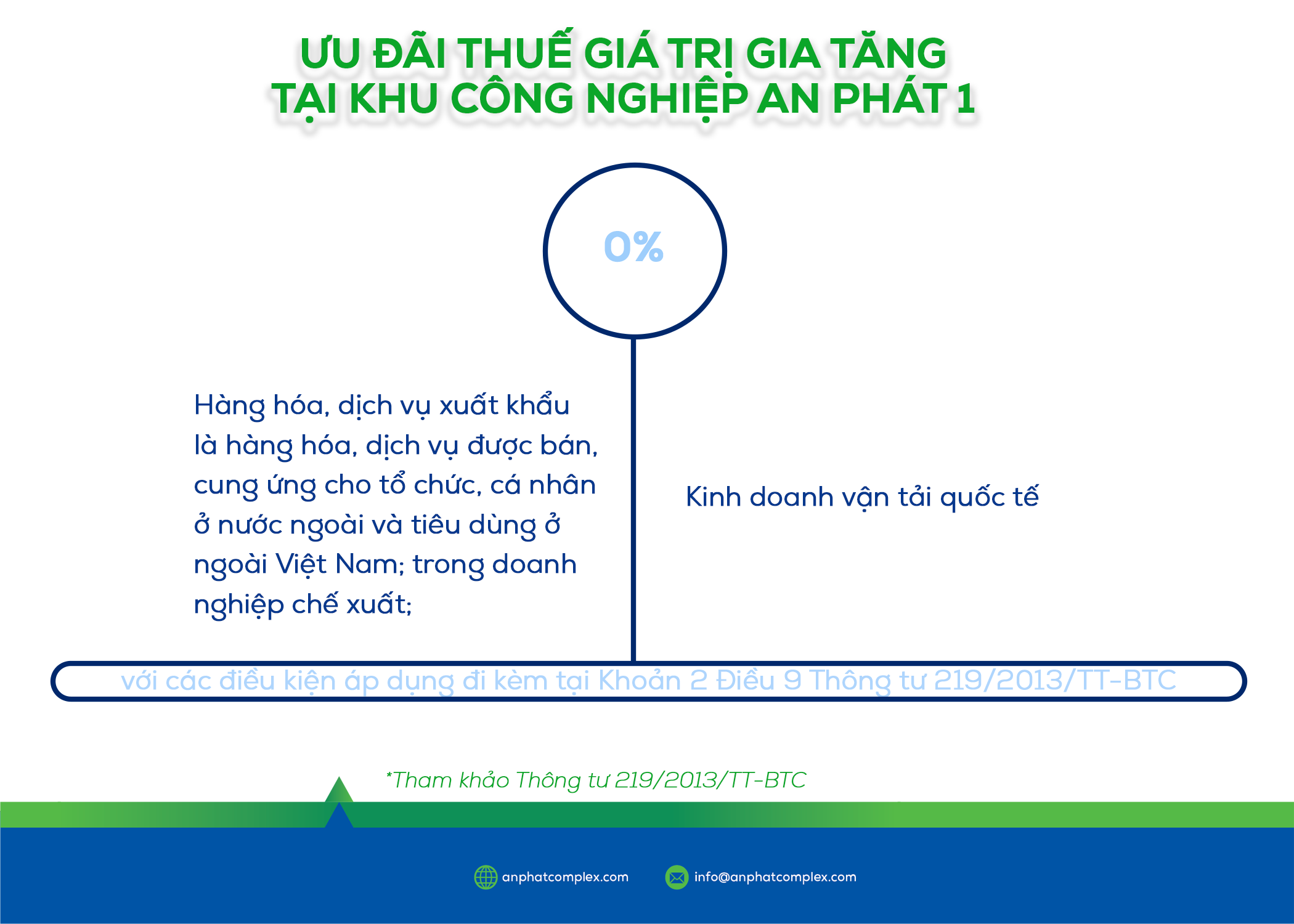

2. ƯU ĐÃI THUẾ GIÁ TRỊ GIA TĂNG KHI ĐẦU TƯ VÀO KHU CÔNG NGHIỆP AN PHÁT 1

Trừ các doanh nghiệp là đối tượng không chịu thuế giá trị gia tăng như đề cập bên trên, doanh nghiệp khi đầu tư tại Khu công nghiệp An Phát 1 thuộc các trường hợp sau đây sẽ nhận được ưu đãi thuế giá trị gia tăng 0%:

Bài viết trên đây đã cung cấp cho các nhà đầu tư thông tin về chính sách ưu đãi thuế xuất nhập khẩu và thuế giá trị gia tăng nói chung và ưu đãi khi đầu tư vào khu công nghiệp An Phát 1 nói riêng.

Để được tư vấn kĩ hơn về các chính sách thuế đang áp dụng, vui lòng tham khảo thêm các bài viết liên quan tại đây và liên hệ với chúng tôi theo email info@anphatcomplex.com hoặc số điện thoại 0902 04 6969./.

TƯ VẤN ĐẦU TƯ KHU CÔNG NGHIỆP TẠI HẢI DƯƠNG

HOTLINE: 0902 04 6969

EMAIL: info@anphatcomplex.com

WEBSITE: www.anphatcomplex.com

AN PHÁT COMPLEX – AN TÂM ĐẦU TƯ, PHÁT TRIỂN BỀN VỮNG./.